Vážení čtenáři newsletteru,

rádi bychom vás upozornili na příslušnou novelu zákona o daních z příjmů č. 125/2016 Sb., která byla vyhlášena ve Sbírce zákonů 25. 4. 2016, s účinností 1. 5. 2016.

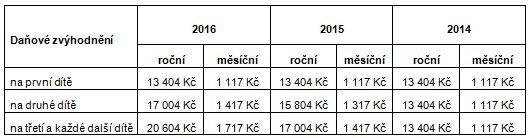

Schválenou novelou se sleva na druhé dítě zvyšuje o 100 Kč měsíčně (roční sleva pak činí 17 004 Kč). Na třetí a každé další dítě potom dochází k nárůstu o 300 Kč měsíčně, (roční sleva pak činí 20 604 Kč za rok). Zvýšení slev budou moci poplatníci uplatnit zpětně za celé zdaňovací období 2016 formou ročního zúčtování u svého zaměstnavatele (do 15. 2. 2017), nebo podáním daňové přiznání na Finančním úřadu.

Změnu částek daňového zvýhodnění začne zaměstnavatel uplatňovat počínaje květnovou zálohou na daň. Při zúčtování mezd za měsíc duben 2016 použil zaměstnavatel pro výpočet záloh na daň částky platné pro rok 2015 (1 317 Kč na druhé dítě resp. 1 417 Kč na třetí a každé další dítě).

Příslušný rozdíl z lednové až dubnové zálohy se zaměstnanci vyrovná v ročním zúčtování daně nebo v daňovém přiznání, jak již bylo zmíněno.

Změna v průběhu roku není problémem pro fyzické osoby podávající daňové přiznání, protože použijí nové částky pro celý rok 2016 (včetně období za leden až duben 2016).

Je třeba pamatovat, že výše maximálního daňového bonusu zůstává i po novele nezměněná a činí 60 300 Kč ročně (5025,-Kč měsíčně).

Je v zájmu poplatníka, aby pro dorovnání daňového zvýhodnění za rok 2016 využil po skončení zdaňovacího období žádosti o roční zúčtování (příp. tak učinil formou daňového přiznání). Jiná možnost není. Za předpokladu, že poplatník tak neučiní, pak je v souladu se zákonem o daních z příjmů sraženými zálohami jeho daňová povinnost vyrovnána.

Další navyšování částek se plánuje na rok 2017. Pokud projde návrh zákona Ministerstva financí, můžeme od 1. 1. 2017 očekávat další zvýšení daňového zvýhodnění na dítě, a to následovně:

- Na jedno vyživované dítě 13 404 Kč/ročně (1 117 Kč/měsíčně) – změna nenastává

- Na druhé vyživované dítě 19 404 Kč/ročně (1 617 Kč/měsíčně)

- Na třetí a další vyživované dítě 24 204 Kč/ročně (2 017 Kč/měsíčně).

Změna by měla nastat též v uplatnění daňového bonusu.

Tabulka pro srovnání vývoje výše daňového zvýhodnění:

Neváhejte se na nás obrátit, pokud byste potřebovali pomoci nebo poradit.